無職でも積立NISA(少額投資非課税制度)を始めて将来の資産を築くことは可能です。

ただし、キャッシュを投資に回すことで、生活が苦しくなるのでは?と心配する方もいるでしょう。

そこで本記事では、無職が積立NISAを始めるメリットをわかりやすく解説します。

- 積立NISAを始めるのに収入や職業は関係ない

- 積立NISAの利益は非課税なので運用効率がよい

- 投資をしすぎると生活苦になる可能性がある

無職でも積立NISAができる理由

無職でも積立NISAができる理由は次の2つです。

- NISA口座は無職でも開設できる

- 税務署審査は無職でも合格できる

これらを知っておくと、積立NISAを始めるのに収入や職業は関係ないことがわかります。

それぞれ順番に見ていきましょう。

NISA口座は無職でも開設できる

無職でも以下4つの条件を満たすとNISA口座を開設できます。

- 日本国内に住んでいること

- 利用する年の1月1日時点で18歳以上であること

- 本人確認書類とマイナンバー確認書類を用意できること

- 他の金融機関のNISA口座を使用していないこと

上記から非居住者や外国人でない限り、無職でも積立NISAを始めることが可能です。

参考:金融庁|NISAを知る

税務署審査は無職でも合格できる

NISA口座の開設にあたって必要となる税務署の審査は、無職でもクリアできます。

税務署の審査の目的は、NISA口座が重複していないか確認することです。所得額や雇用状況は問われません。

そのため、無職は積立NISAを問題なく始められます。

無職が積立NISAを始めるメリット

無職が積立NISAを始めるメリットは次の通りです。

- 利益が非課税になるため運用効率がよい

- 少額投資から始められるためリスクが小さい

本章を読むと、無職でも積立NISAを安心して始められるようになります。

それぞれ順番に見ていきましょう。

利益が非課税になるため運用効率がよい

積立NISAで得た運用益や分配益は、最大1,800万円まで非課税です。

通常、株式や投資信託などで得た利益に対しては、20.315%(所得税15%・住民税5%・復興特別所得税0.315%)の税金がかかります。

しかし、非課税だと本来差し引かれるべき税金分を運用に充当できるので、効率がよいといえます。

新NISAの概要は次の通りです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 併用 | 可能 | |

| 非課税保有期間 | 無制限 | 無制限 |

| 制度 | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(うち成長投資枠1,200万円) | |

| 投資対象商品 | 長期積立・分散投資に適した投資信託 | 上場株式・投資信託 |

| 対象年齢 | 18歳以上 | 18歳以上 |

年間投資枠が旧NISAの年間120万円から360万円に拡大されたので、より大きく運用をすることも可能になりました。

少額投資から始められるためリスクが小さい

積立NISAは少額投資から始められるため、リスクが小さいメリットがあります。

資金的な余裕が限られる無職の方でも、生活資金を確保した上で将来への投資が可能です。

金融機関ごとの最低積立金額を以下にまとめました。

| 金融機関 | 最低積立金額(月額) |

|---|---|

| 楽天証券 | 100円 |

| SBI証券 | 100円 |

| 野村證券 | 1,000円 |

| 三菱UFJeスマート証券 | 100円 |

月額100円から積立投資を始められるため、金銭面の懸念を払拭できます。

無職が積立NISAを始めるときの注意点

無職が積立NISAを始めるときは、次の2つに注意しましょう。

- 資金がなくなり生活苦になる可能性がある

- 元本割れのリスクがある

それぞれ順番に説明していきます。

資金がなくなり生活苦になる可能性がある

貯金を大きく崩して積立NISAをする場合、生活費がなくなる恐れがあります。

すべての資金を積立NISAに使うのは避けましょう。生活苦にならないためには、資産に対する投資比率を決めておくことが重要です。

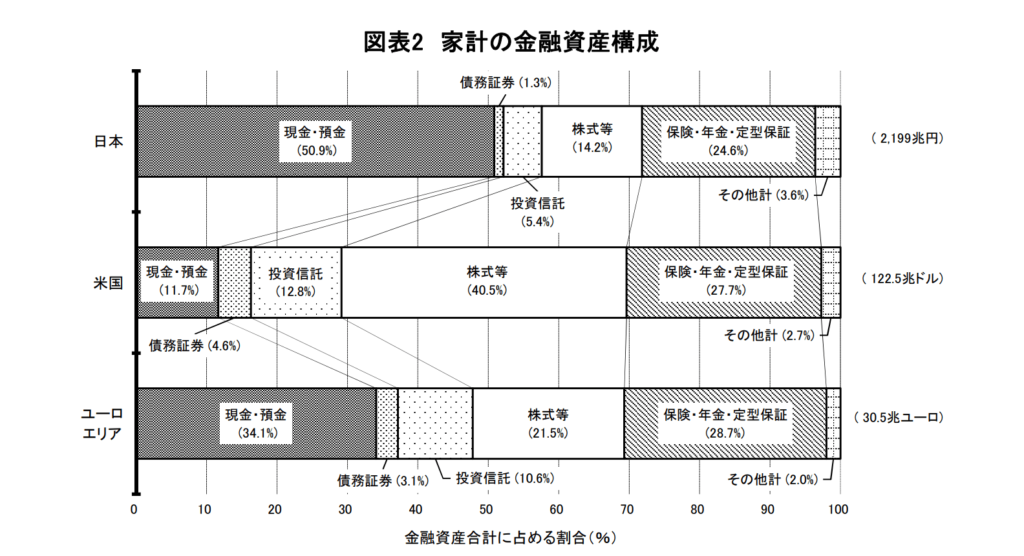

日本銀行の「資金循環の日米欧比較」によると、日本人が株式や投資信託にかけるのは金融資産の19.6%だけとされています。

このため、おおよそ資産の4分の1ほどを投資に回すのが一般的といえます。

元本割れのリスクがある

元本割れとは、投資した株式や投資信託の価格が、買値を下回る状態を指します。

積立NISAには元本保証がないため、世界各国の政策や企業の業績などにより、元本割れが発生する可能性があります。

ただし、積立NISAでは自己資金での取引のみできるため、どれだけ元本割れしても借金を背負うことはありません。

また、元本割れしたタイミングで損切り(売却)すると、利益を現金化できますが、損失が確定します。

元本割れしても商品価格が上がるまで運用を続ければ、損失を被りません。

無職が積立NISAをする際によくある質問

無職が積立NISAをする際によくある質問を3つ紹介します。

- 積立NISAをやめたほうがいい理由は何ですか?

- 積立NISAで1万円を20年間回すといくら儲かりますか?

- 無職が積立NISAをすると確定申告は必要ですか?

よくある質問をチェックすると、積立NISAに対する懸念が解消され、不安なく始められるようになります。

順番にご覧ください。

積立NISAをやめたほうがいい理由は何ですか?

積立NISAをやめたほうがいい理由は、すぐにお金が増えないことです。

無職が積立NISAで稼ごうとお金をつぎ込むと、支出が収入を上回る可能性があり、生活が苦しくなるかもしれません。

長期目線でコツコツ運用することがポイントのため、すぐにお金を増やしたい場合は、積立NISAが向かない可能性があります。

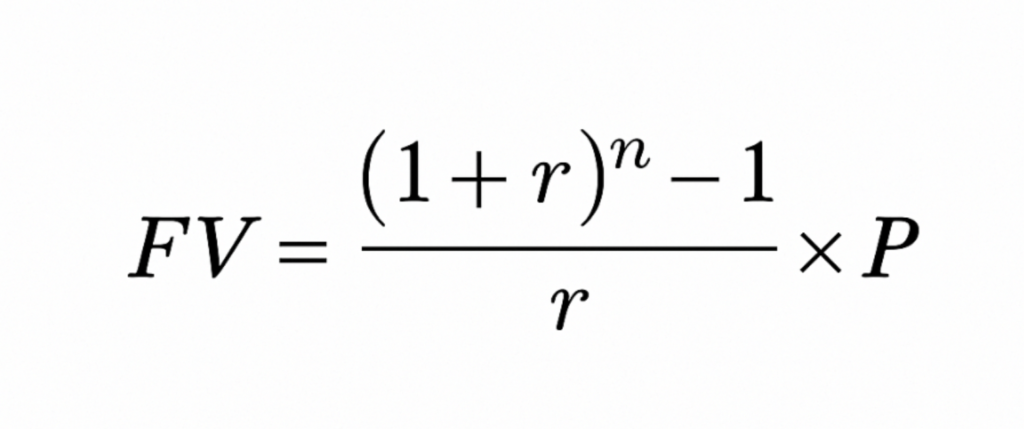

積立NISAで1万円を20年間回すといくら儲かりますか?

積立NISAでいくら儲かるかは、投資する銘柄とその年利によって異なります。

たとえば、毎月1万円を積み立てて20年間運用すると、積立金額は240万円です。

上記を年利5%で運用したときの最終積立金は4,110,310円。そのため、171万310円(411万310円−240万円=171万310円)の運用益が出ます。

その計算式は次の通りです。

FV:将来の金額(最終的な積立額)

P:毎月の積立額(1万円)

r:月利(年利5%÷12=約0.004167)

n:積立回数(月数/20年×12=240)

- 指数部分を計算:(1+0.004167)240=(1.004167)240≒2.71264

- 引き算: 2.71264−1=1.71264

- 割り算:0.004167÷1.71264≒41103.1

- 掛け算:41103.1×10,000=411,031,000

- 答え:411万310円

なお、上記の計算を覚える必要はありません。金融機関の積立シミュレーションを使うと、投資額に対していくらの運用益が出るかを求められます。

無職が積立NISAをすると確定申告は必要ですか?

無職が積立NISAをしても確定申告は原則不要です。

積立NISAで得られた運用益や分配益は非課税のためです。通常、投資や投資信託で得られた利益には、20.315%が課税されます。

その税金を納めるためには確定申告が必要です。しかし、積立NISAには納める税金がないため、確定申告をする必要がありません。

まとめ:無職が積立NISAを始めるメリット

本記事では無職が積立NISAを始めるメリットや注意点について解説しました。

無職でも積立NISAを始めることは可能です。早期から資産形成をすると、将来的なお金の不安をなくせるようになります。

ただし、正しく投資運用をしないと生活費が不足したり、元本割れを起こしたりする恐れがあります。

積立NISAで失敗しないためにも、本記事で紹介したメリットや注意点を忘れないようにしましょう。

コメント