「キャッシュフローを安定させたい」

「将来への投資にお金を使いたい」

このような悩みを抱いて、個人事業主向けのクレジットカードを探している方も多いのではないでしょうか?

しかし、どのようなクレジットカードが自分に合うのかわからない方もしばしばいます。

そこで本記事では、個人事業主におすすめのクレジットカードや選び方、注意点、審査基準などを紹介します。

事業の安定につながるクレジットカードを所有するきっかけになりますので、ぜひ最後までご覧ください。

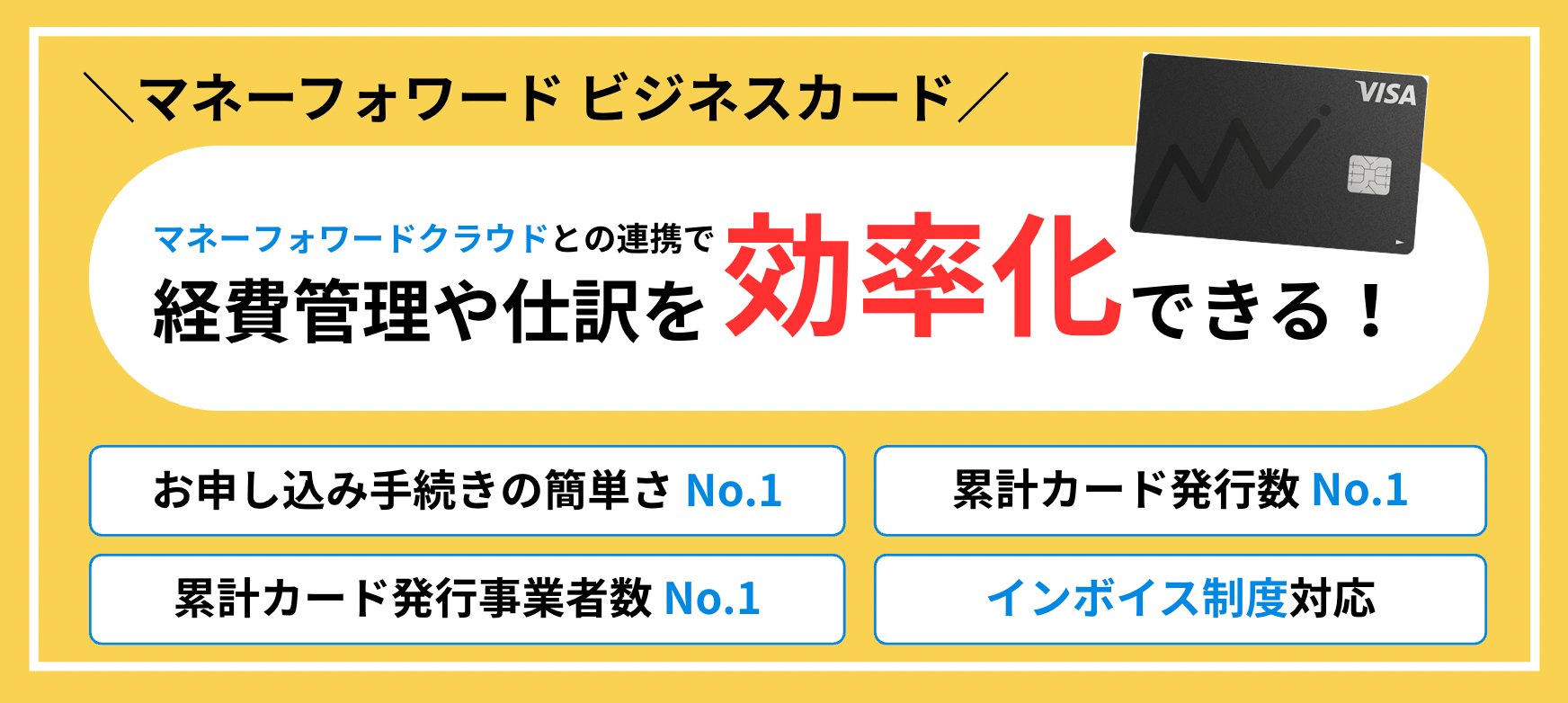

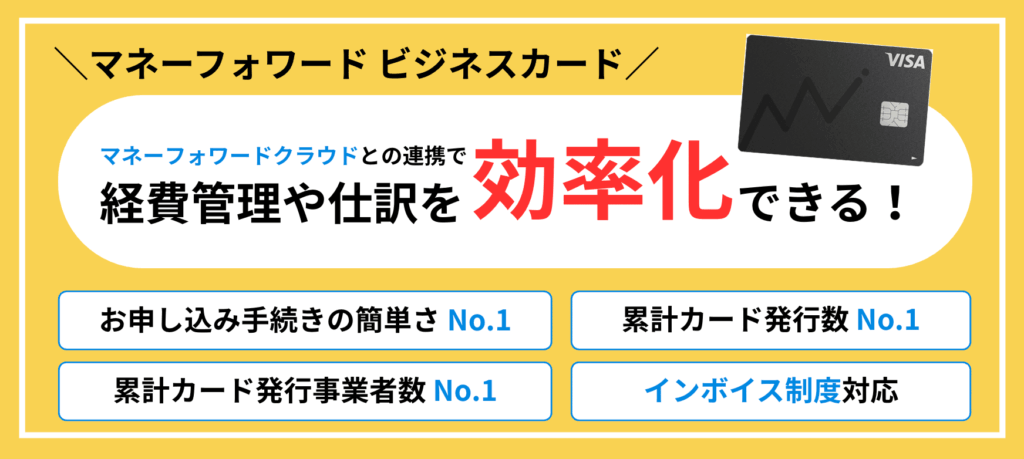

\ お申し込み手続きの簡単さNo.1 /

マネーフォワード ビジネスカードは、クラウド会計ソフト「マネーフォワードクラウド」と連携しており、利用明細がリアルタイムで反映されるクレジットカードです。

バックオフィスツールやオフィスサービスなどビジネス向けの優待特典が豊富にありながら、年1回以上の決済で翌年度の年会費が無料になることが強みです。

利用可能枠が最大1億円のため、経費が大きい個人事業主に向いています。

おすすめクレジットカード掲載の根拠

本記事では、以下の評価項目で各クレジットカードを徹底比較し、厳正に比較した上でユーザーの皆様にご紹介します。

- 年会費の安さ

- ポイント還元率の高さ

- ステータス性

- 審査の通りやすさ

- 優待特典の豊富さ

これらを基準に個人事業主向けのクレジットカードをランキング形式で掲載しています。

ステータス性のあるクレジットカード=ランキングの順位が高いではなく、個人事業主にとって最適な選択ができるように評価していることにご了承ください。

個人事業主におすすめのクレジットカード10選

個人事業主におすすめのクレジットカードは次の10枚です。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| カード名 |  マネーフォワード ビジネスカード |  JCB Biz ONE ゴールド |  JCB Biz ONE |  三井住友カード ビジネスオーナーズ ゴールド |  アメリカン・エキスプレス®︎・ビジネス・グリーン・カード |  セゾンプラチナ・ビジネス・アメリカン・エキスプレス®︎・カード |  アメリカン・エキスプレス®︎・ビジネス・ゴールド・カード |  三井住友カード ビジネスオーナーズ |  JCB一般法人カード |  freee Mastercard |

| 年会費 | 1,100円(税込) 初年度無料 年1回以上の利用で翌年度無料 | 5,500円(税込) 初年度無料 ※年間100万円以上の決済で翌年度も無料 | 永年無料 | 5,500円(税込) ※年間100万円以上の決済で翌年度以降は永年無料 | 13,200円(税込) | 22,000円(税込) 初年度無料 | 49,500円(税込) | 永年無料 | 1,375円(税込) 初年度無料(オンライン入会のみ) | 無料 |

| 国際ブランド | Visa | JCB | JCB | Visa Mastercard | American Express | American Express | American Express | Visa Mastercard | JCB | Mastercard |

| ポイント還元率 | 1〜3% | 1% 最大10.5% | 1% 最大10.5% | 0.5% 最大2%(所定の条件あり) | 0.3〜1% | 0.3〜1% | 1% | 0.5% 最大2%(所定の条件あり) | 0.5% | – |

| 利用可能枠 | 〜1億円 | 〜500万円 | 〜500万円 | 〜500万円 | 一律の上限なし | 一律の上限なし | 一律の上限なし | 〜500万円 | 10〜500万円 | 10〜500万円 |

| 支払方法 | 一括払い | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い リボ払い 分割払い | 一括払い リボ払い 分割払い | 一括払い リボ払い 分割払い | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い 分割払い リボ払い |

| 締日/支払日 | 月末締め翌月20日払い | 毎月15日締め翌月10日払い | 毎月15日締め翌月10日払い | 15日締め翌月10日払い 月末締め翌月26日払い | 毎月20日締め翌月10日払い 毎月1日締め当月21日払い 毎月5日締め当月26日払い | 毎月20日締め翌月10日払い 毎月1日締め当月21日払い 毎月5日締め当月26日払い | 毎月20日締め翌月10日払い 毎月1日締め当月21日払い 毎月5日締め当月26日払い | 15日締め翌月10日払い 月末締め翌月26日払い | 毎月15日締め翌月10日払い | 毎月5日締め当月27日払い 毎月5日締め翌月3日払い |

| 申込条件 | 法人の代表者 個人事業主 | 20歳以上 法人の代表者 個人事業主 | 18歳以上 法人の代表者 個人事業主 | 満18歳以上(高校生を除く) 法人の代表者 個人事業主 | 法人の代表者 個人事業主 | 法人の代表者 個人事業主 | 法人の代表者 個人事業主 | 満18歳以上(高校生を除く) 法人の代表者 個人事業主 | 18歳以上 法人の代表者 個人事業主 | 法人の代表者 個人事業主 |

それぞれ順番にご覧ください。

1. マネーフォワード ビジネスカード

| カード名 | マネーフォワード ビジネスカード |

|---|---|

| 年会費 | 1,100円(税込) 初年度無料 年1回以上の利用で翌年度無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 1〜3% |

| 利用可能枠 | 〜1億円 |

| 支払方法 | 一括払い |

| 締日/支払日 | 月末締め翌月20日払い |

| 申込条件 | 法人の代表者または個人事業主 |

マネーフォワード ビジネスカードは、経理処理の効率化が強みのクレジットカードです。

利用明細がすぐにマネーフォワードクラウドに反映されたり、証憑やメモを紐付けできたりするため、いつ何にいくら使ったのかが自動で明確化されます。

- マネーフォワードクラウドとの連携

- バックオフィスツールの優待利用

- オフィスサービスの優待利用

ただし、キャッシングや分割払い、リボ払いができないため、資金繰りが悪化してもクレジットカードでの対処が難しいことに注意しましょう。

やま

やま利益率が高く現金を必要としないビジネスを営んでいる個人事業主に向いています。

\ 累計カード発行事業者数No.1 /

2. JCB Biz ONE ゴールド

| カード名 | JCB Biz ONE ゴールド |

|---|---|

| 年会費 | 5,500円(税込) 初年度無料 ※年間100万円以上の決済で翌年度も無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 1% 最大10.5% |

| 利用可能枠 | 〜500万円 |

| 支払方法 | 一括払い/リボ払い/分割払い/ボーナス(一括払い) |

| 締日/支払日 | 毎月15日締め翌月10日払い |

| 申込条件 | 20歳以上 法人の代表者または個人事業主 |

JCB Biz ONE ゴールドは、JCB Biz ONEの上位ランクのクレジットカードです。

ポイント還元率やクラウド会計ソフトとの連携、最短5分で発行可能な点は、JCB Biz ONEと同じです。

ただし、次のような豪華な優待特典を受けられます。

- 国内とハワイの空港ラウンジの無料利用

- 人間ドックサービスの優待価格での利用

- 医療系の有資格者からアドバイスの提供

やま健康状態を把握し管理していきたいと考える個人事業主に、ぜひ利用してほしいクレジットカードです。

\ 期間限定で51,000円相当プレゼント /

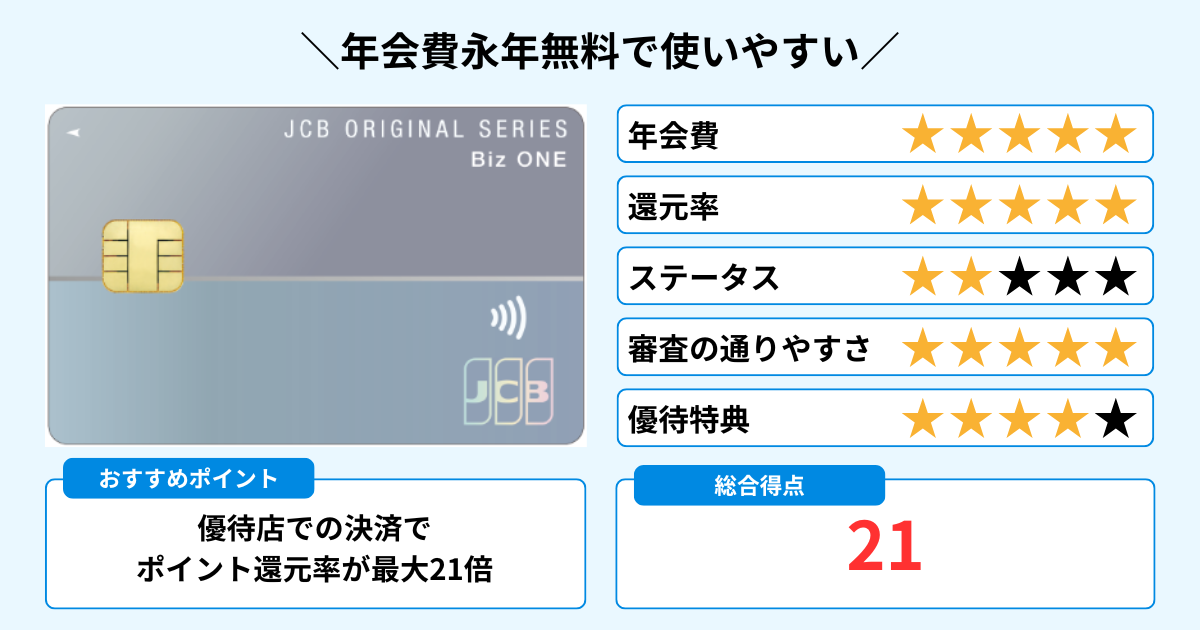

3. JCB Biz ONE

| カード名 | JCB Biz ONE |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 1%最大10.5% |

| 利用可能枠 | 〜500万円 |

| 支払方法 | 一括払い/リボ払い/分割払い/ボーナス(一括払い) |

| 締日/支払日 | 毎月15日締め翌月10日払い |

| 申込条件 | 18歳以上 法人の代表者または個人事業主 |

JCB Biz ONEは、2024年9月に個人事業主やフリーランス向けに発行されたクレジットカードです。

- ポイント還元率最大21倍

- 弥生やfreeeなどのクラウド会計ソフトとの連携

- 資金管理・キャッシュフロー改善ポータル『Cashmap』の利用リスト

Amazonやビックカメラ、STARBUCKSなどの優待店での決済でポイント最大21倍になり、支払いに充当できます。

また、最短5分で即時発行ができるため、急な出費や出張などにも対応可能です。

やまコスパのよいクレジットカードを最短で発行したい個人事業主は、JCB Biz ONEがおすすめです。

\ 期間限定で最大51,000円相当プレゼント /

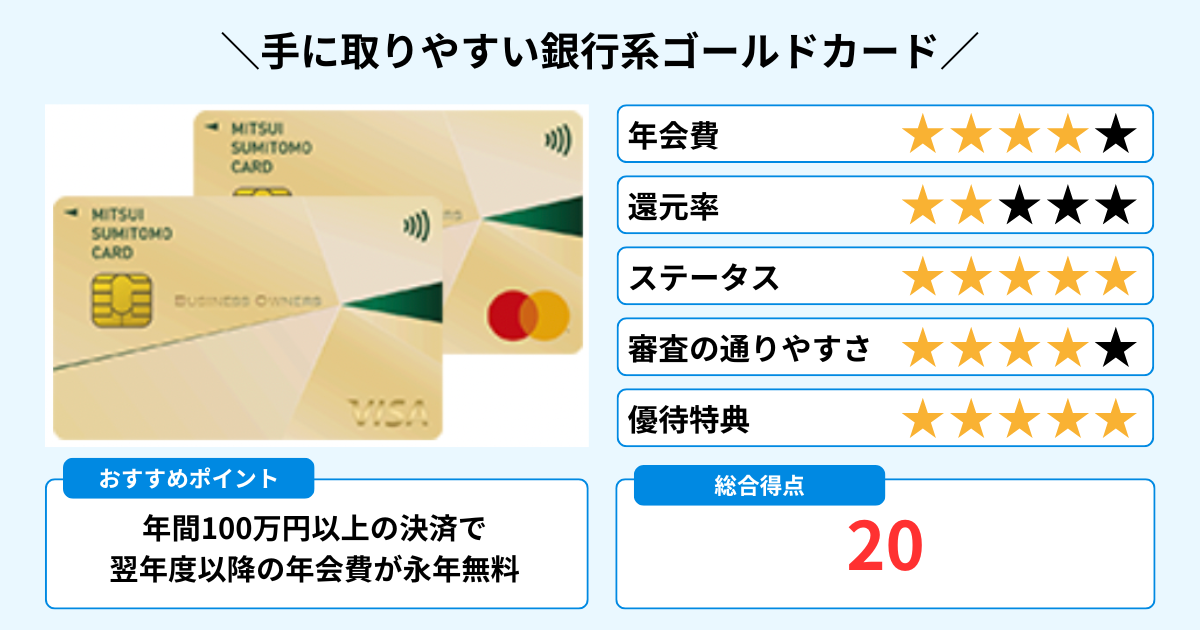

4. 三井住友カード ビジネスオーナーズ ゴールド

| カード名 | 三井住友カード ビジネスオーナーズ ゴールド |

|---|---|

| 年会費 | 5,500円(税込) ※年間100万円以上の決済で翌年度以降は永年無料 |

| 国際ブランド | Visa Mastercard |

| ポイント還元率 | 0.5% 最大2%(所定の条件あり) |

| 利用可能枠 | 〜500万円 |

| 支払方法 | 一括払い/リボ払い/分割払い/ボーナス(一括払い) |

| 締日/支払日 | 15日締め翌月10日払い 月末締め翌月26日払い |

| 申込条件 | 満18歳以上(高校生を除く) 法人の代表者または個人事業主 |

三井住友カード ビジネスオーナーズ ゴールドは、年100万円以上の決済で年会費が永年無料になるクレジットカードです。

次のようなゴールドカードらしい豪華な優待特典が付帯しています。

- 全国主要の空港ラウンジの無料利用

- 最高2,000万円の国内/海外旅行傷害保険の付帯

- 請求書支払いのカード決済サービスの利用リスト

ビジネス向けの優待特典として請求書支払い代行サービスが付帯しており、資金繰りの改善が期待できます。

やま人件費の支払額が大きかったり出張が多かったりする個人事業主に、三井住友カード ビジネスオーナーズ ゴールドは最適です。

\ 条件達成で25,000円相当のVポイント! /

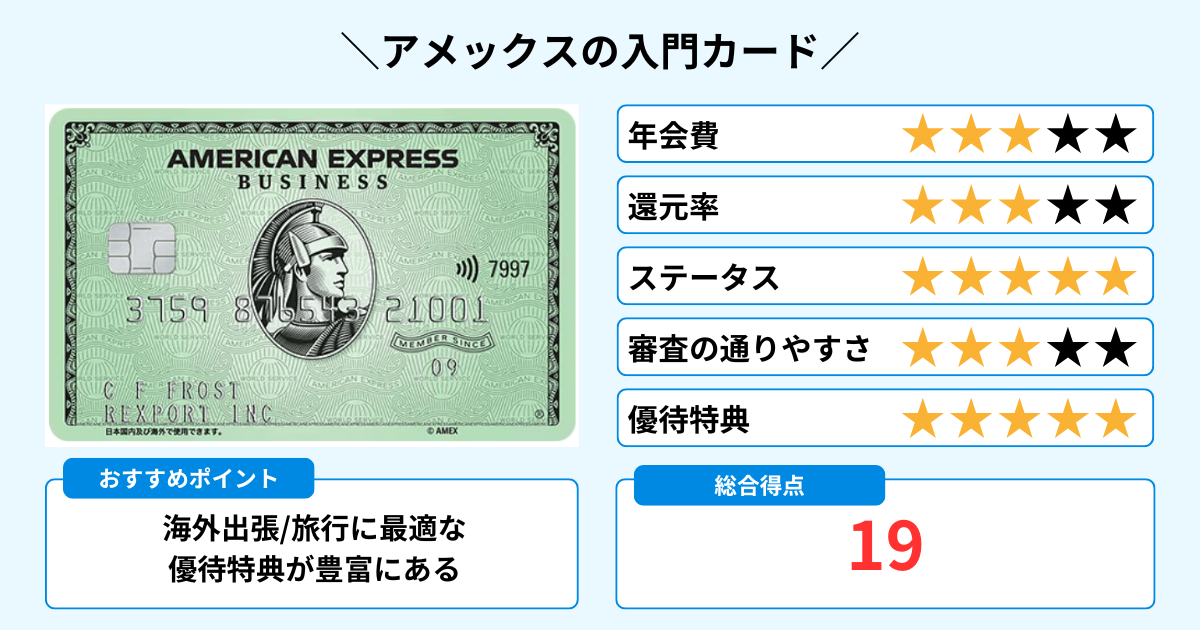

5. アメリカン・エキスプレス®︎・ビジネス・グリーン・カード

| カード名 | アメリカン・エキスプレス®︎・ビジネス・グリーン・カード |

|---|---|

| 年会費 | 13,200円(税込) |

| 国際ブランド | American Express |

| ポイント還元率 | 0.3〜1% |

| 利用可能枠 | 一律の上限なし |

| 支払方法 | 一括払い/リボ払い/分割払い |

| 締日/支払日 | 毎月20日締め翌月10日払い 毎月1日締め当月21日払い 毎月5日締め当月26日払い |

| 申込条件 | 法人の代表者または個人事業主 |

アメリカン・エキスプレス®︎・ビジネス・グリーン・カードは、手頃な年会費で利用できる高ステータスなクレジットカードです。

その特徴は、海外出張や旅行に役立つ優待特典が付帯していることです。

- 大型手荷物の宅配

- 国内外29ヶ所の空港ラウンジ無料利用

- 最高5,000万円の国内・海外旅行傷害保険の付帯

また、弥生やfreeeのクラウド会計ソフトとの連携により、決済情報を自動で反映させられます。これにより確定申告を効率化できます。

やまアメリカン・エキスプレス®︎・ビジネス・グリーン・カードは、海外出張や旅行が多い個人事業主に持ってほしい1枚です。

\ 条件達成で40,000ポイント獲得 /

6. セゾンプラチナ・ビジネス・アメリカン・エキスプレス®︎・カード

| カード名 | セゾンプラチナ・ビジネス・アメリカン・エキスプレス®︎・カード |

|---|---|

| 年会費 | 22,000円(税込) 初年度無料 |

| 国際ブランド | American Express |

| ポイント還元率 | 0.5% |

| 利用可能枠 | 最大9,990万円 |

| 支払方法 | 一括払い/リボ払い/分割払い/ボーナス(一括・2回) |

| 締日/支払日 | 毎月10日締め翌月4日払い |

| 申込条件 | 法人の代表者または個人事業主 ※安定した収入があり、社会的信用を有するご連絡可能な方 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®︎・カードは、コスパ最強のプラチナカードです。

年会費たったの22,000円(税込)で、次のような恩恵を受けられます。

- 招待日和:特定のレストランのコースを2名以上で頼むと1名分が無料になる

- プライオリティ・パス:海外1,500ヶ所以上の空港ラウンジを利用できる

- コンシェルジュ・サービス:レストランやホテル、航空券の手配などを行う

また、JALマイルの還元率が最大1.125%と高いため、海外出張や旅行の費用を抑えることが可能です。

やまコスパよく優待特典が豊富な高ステータスカードを所有したい個人事業主に向いています。

\ 最短3営業日で発行! /

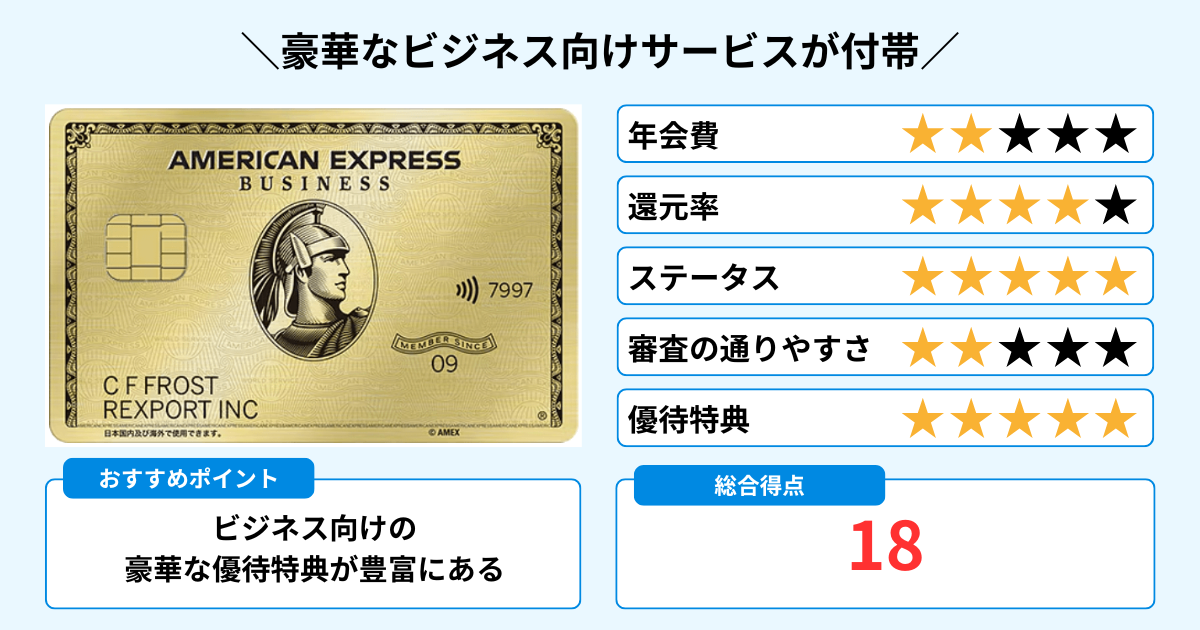

7. アメリカン・エキスプレス®︎・ビジネス・ゴールド・カード

| カード名 | アメリカン・エキスプレス®︎・ビジネス・ゴールド・カード |

|---|---|

| 年会費 | 49,500円(税込) |

| 国際ブランド | American Express |

| ポイント還元率 | 1% |

| 利用可能枠 | 一律の上限なし |

| 支払方法 | 一括払い/リボ払い/分割払い |

| 締日/支払日 | 毎月20日締め翌月10日払い 毎月1日締め当月21日払い 毎月5日締め当月26日払い |

| 申込条件 | 法人の代表者または個人事業主 |

アメリカン・エキスプレス®︎・ビジネス・ゴールド・カードは、ビジネス向けの優待特典が豊富な高ステータスカードです。

主に以下のようなサービスを受けられ、事業の効率化や経費の削減につながります。

- 弥生やfreeeのクラウド会計ソフトとの連携

- 補助金や助成金を自動診断するWebサイトの用意

- 全国のコワーキングスペースやシェアオフィスの優待利用

また、無料の手荷物宅配サービスや国内外の空港ラウンジ利用など、海外出張に強いサービスも用意されています。

やまコワーキングスペースやシェアオフィスを活用していたり海外出張が多かったりする個人事業主ならば、年会費以上の価値を感じられるでしょう。

\ 条件達成で170,000ポイント獲得 /

8. 三井住友カード ビジネスオーナーズ

| カード名 | 三井住友カード ビジネスオーナーズ |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa Mastercard |

| ポイント還元率 | 0.5% 最大2%(所定の条件あり) |

| 利用可能枠 | 〜500万円 |

| 支払方法 | 一括払い/リボ払い/分割払い/ボーナス(一括払い) |

| 締日/支払日 | 15日締め翌月10日払い 月末締め翌月26日払い |

| 申込条件 | 満18歳以上(高校生を除く) 法人の代表者または個人事業主 |

三井住友カード ビジネスオーナーズは、年会費が永年無料でありながら、キャッシュフローを改善させる優待特典が備わったクレジットカードです。

- 請求書支払いのカード決済サービスの利用

- 最高2,000万円の海外旅行傷害保険の付帯

- 年会費無料でETCカードの発行

請求書支払い代行サービスを利用すると、取引先への振込日に現金がなくても、三井住友カードが支払いを立て替えます。

立て替えた分は支払日に引き落とされるので、10日払いだと最大で約40日支払いの延長が可能です。

やま分割払いやリボ払いにも対応しているため、資金繰りに苦労していたり経費の支払額が大きかったりする個人事業主におすすめです。

\ 資金繰りの改善につながる1枚! /

9. JCB一般法人カード

| カード名 | JCB一般法人カード |

|---|---|

| 年会費 | 1,375円(税込) 初年度無料(オンライン入会のみ) |

| 国際ブランド | JCB |

| ポイント還元率 | 0.5% |

| 利用可能枠 | 10〜500万円 |

| 支払方法 | 一括払い/リボ払い/分割払い/ボーナス(一括払い) |

| 締日/支払日 | 毎月15日締め翌月10日払い |

| 申込条件 | 18歳以上 法人の代表者または個人事業主 |

JCB一般法人カードは、中小企業や個人事業主向けのスタンダードなクレジットカードです。

年会費が安価にもかかわらず、次の豪華な優待特典が付帯しています。

- 最高3,000万円の国内・海外旅行傷害保険の付帯

- 弥生やfreeeなどのクラウド会計ソフトと連携

他のクレジットカードと比較すると、年会費1,375円(税込)で最高3,000万円の補償額は高いといえます。

やま国際ブランドがJCBでもよく、コスパのよいクレジットカードを使いたい個人事業主は、ぜひ検討してみてください。

\ 新規入会キャンペーン中 /

10. freee Mastercard

| カード名 | freee Mastercard |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | Mastercard |

| ポイント還元率 | – |

| 利用可能枠 | 10〜500万円 |

| 支払方法 | 一括払い/リボ払い/分割払い |

| 締日/支払日 | 毎月5日締め当月27日払い 毎月5日締め翌月3日払い |

| 申込条件 | 法人の代表者または個人事業主 |

freee Mastercardは、会計ソフトを提供する「freee」が提供しているビジネスカードです。

主に次の優待得点を受けられます。

- freee会計との連携

- 士業(弁護士や税理士、社労士)への無料相談

- オンラインアシスタントサービスが初月利用料10%オフ

利用明細がfreee会計に自動で取り込まれると手入力が不要です。未確定明細も取得できるため、最新の支払情報を常に把握できます。

また、Web申し込みで最短3日で自宅に届くため、クレジットカードを早急に作ることが可能です。ただし、付帯保険やポイント還元制度はありません。

やま出張や旅行が少なかったり、利益率が高いビジネスを営む個人事業主は使いやすいといえるでしょう。

\ 条件達成で5,000円相当のVプリカ獲得 /

個人事業主におすすめのクレジットカードの選び方

個人事業主におすすめのクレジットカードの選び方は、次の3つです。

- 年会費が収入に見合っているか

- ビジネス系の優待特典が豊富か

- ステータスが高いか

自身の収入や仕事、性格にあわせて、どのようなクレジットカードを選べばよいのかわかりますので、ぜひ覗いてみてください。

年会費が収入に見合っているか

年会費が収入に見合っているかでクレジットカードを選ぶ必要がある理由は、次の2つです。

- 負担なく使い続けられる

- 審査に通りやすくなる

収入が低いのに年会費が高いと、投資や生活費、経費にお金を回せなくなる恐れがあります。

また、年会費が高いクレジットカードに申し込んでも、審査に落ちる可能性が高いでしょう。

一度審査に落ちると2〜3ヶ月は新規カードの発行が難しいため、収入に見合った年会費のクレジットカードを選ぶことが重要です。

ビジネス向けの優待特典が豊富か

ビジネス向けの優待特典の豊富さでクレジットカードを選ぶと、仕事を円滑に進められたり、経費を削減できたりします。

- クラウド会計ソフトとの連携

- 請求書の支払い代行サービス

- ワーキングスペースの優待利用

上記のような優待特典が豊富にあるクレジットカードを選択すると、事業の成長につながるでしょう。

ステータスが高いか

取引先から信頼を得るならば、高ステータスのクレジットカードを選ぶことがポイントです。

高ステータスカードは、事業の売上や継続年数が安定していないと発行が難しいとされています。

取引先との会食の会計時に、ゴールドカードやプラチナカードを見せると「仕事ができる人」「稼いでいる人」というイメージを持たれる場合があります。

個人事業主がクレジットカードを持つメリット

個人事業主がクレジットカードを持つメリットは、主に以下の3つです。

- 会計ソフトとの連携により経理業務が効率化される

- ビジネスに役立つ優待特典を受けられる

- 資金繰りに余裕が生まれる

それぞれ順番に紹介します。

会計ソフトとの連携により経理業務が効率化される

ビジネスカードの多くはクラウド会計ソフトと連携されており、利用明細が自動で反映されます。

個人事業主は一つひとつ手入力する必要がなく、勘定科目の誤りや私的利用の有無を確認するだけで問題ありません。

経理業務が初めてでも、比較的容易に確定申告ができるようになるでしょう。

ビジネスに役立つ優待特典を受けられる

個人事業主向けのクレジットカードには、ビジネスに役立つ優待特典が豊富に用意されています。

その優待特典を活用すると、次のような恩恵を受けられます。

- 特定のレストランのコース料理を2名以上で頼むと1名分無料

- コワーキングスペースやシェアオフィスを割引価格で利用

- 利用明細が会計ソフトに自動で反映され経理業務が効率化

- 振込をクレジットカードで支払えるため資金繰りが改善

- 国内外の空港ラウンジを無料で利用

経費削減やキャッシュフローの改善につながるため、事業の安定化につながるでしょう。

資金繰りに余裕が生まれる

クレジットカードを使用すると資金繰りに余裕が生まれる理由は、次の3つです。

- 決済月の翌月が引き落とし日になる

- リボ払いや分割払いにより現金を残せる

- キャッシング機能により現金を借りられる

支払日を遅らせたり、引き落とし額を調整したりすると現金を手元に残せます。

手元にキャッシュを残すと、自己投資にお金を回して事業の売上を伸ばすことが期待できます。

個人事業主がクレジットカードを持つときの注意点

個人事業主がクレジットカードを持つときの注意点を、次の3つ紹介します。

- 個人カードに比べて審査が厳しい

- 年会費無料のクレジットカードが少ない

- リボ払いや分割払いができない場合がある

それぞれ順番にご覧ください。

個人カードに比べて審査が厳しい

ビジネス向けのクレジットカードの審査は、個人カードに比べて厳しい傾向にあります。

申込者の信用情報や事業の営業年数、財務状況などが詳細にチェックされるためです。

事業の売上が不安定な場合は、審査を通過するのが難しくなります。

個人事業主が審査に通るためには、売上を伸ばしたり借金を負わなかったりして、信用情報を改善する必要があります。

年会費無料のクレジットカードが少ない

ビジネス向けのクレジットカードには年会費無料のものが少なく、ほとんどが有料です。

事業期間が短く収入が安定していない場合は、有料カードの年会費が負担になるため選択肢が狭まるでしょう。

有料カードの発行を検討している個人事業主は、年会費の安さではなくビジネス向けの優待特典を重視することがポイントです。

リボ払いや分割払いができない場合がある

クレジットカードによってはリボ払いや分割払いができないため、支払いに遅れないように注意しましょう。

大きな金額を一括払いすると資金繰りに悪影響を及ぼす恐れがあります。

大きな出費によってキャッシュ不足になり、他の支払いが滞ると信用にも関わります。

ビジネス用のクレジットカードを選ぶ際には、リボ払いや分割払いができるものを検討することが大切です。

個人事業主は個人・ビジネスカードのどちらを発行するべき?

個人事業主はビジネス用のクレジットカードを発行するのがよいでしょう。

それぞれのメリット・デメリットを比較しました。

| 区分 | メリット | デメリット |

|---|---|---|

| 個人カード | ・ビジネスカードに比べて発行しやすい ・ポイント還元率が高め | ・ビジネス向けの特典が少ない ・利用可能枠が小さい |

| ビジネスカード | ・経費削減につながる ・利用可能枠が大きい ・経理業務が円滑化される | ・審査難易度が高い ・リボ払いや分割払いができない場合がある |

個人カードをビジネス用として使用することも可能です。

ただし、ビジネス向けの優待特典や利用可能枠の大きさを考慮すると、ビジネスカードを使ったほうが事業の成長につながります。

個人事業主向けのクレジットカードの審査基準

個人事業主向けのクレジットカードの審査基準は、主に次の3つです。

- 本人の信用情報

- 事業の継続年数

- 財務状況

それぞれ詳細を見ていきましょう。

本人の信用情報

個人事業主向けのクレジットカードでは、本人の信用情報が審査されます。

主な審査対象は次の通りです。

- 借入履歴

- 返済履歴

- 個人カードの利用状況

借入や返済の履歴は完済してから5年間は信用情報機関に残ります。

そのため、過去5年間に延滞や滞納、未完済のローンがあると、審査に通るハードルが上がることがあります。

事業の継続年数

事業の継続年数も個人事業主のクレジットカードの審査の対象です。

継続年数が長いと、その分だけカード会社に安定性があると判断され、審査に有利に働きます。

事業を3年以上継続しているならば、審査に通過しやすいとされています。

財務状況

個人事業主のクレジットカードの審査では、事業の売上や利益、経費、確定申告書などの財務状況も見られます。

収益の安定していないとカード会社は申込主の支払い能力を疑う可能性があります。

延滞や滞納をされるとカード会社が損失を被るためです。

財務状況が安定している事業が成長しているならば、審査に通りやすくなるでしょう。

個人事業主がクレジットカードの審査に通過するコツ

個人事業主がクレジットカードの審査に通過するコツを3つ紹介します。

- 限度額を低く設定する

- クレヒスを改善させる

- 収入を安定させる

クレジットカードの審査に通るか心配な方はぜひお読みください。

限度額を低く設定する

必要最低限の限度額に設定して申し込むと、審査に通過する確率が上がります。

一方、限度額を高く設定して、それが申込主の収入に見合っていない場合、カード会社は貸し倒れのリスクを考えます。

カード会社が安心して発行できるように限度額を低く設定するのが、審査の通過率を上げるコツです。

クレヒスを改善させる

申込主のクレヒス(クレジットカードヒストリー)を改善させると、審査に通過しやすくなります。

クレジットカードやローン、奨学金、分割払いなどの利用履歴のこと。

信用情報機関に登録されており、完済から5年間は記録が残る。

信用情報機関に延滞や自己破産、任意整理などの記録があると、支払い能力がないと判断されるでしょう。

クレジットカードの審査に通過するには、延滞や滞納をなくし長期に渡って安定した利用をする必要があります。

収入を安定させる

クレジットカードの審査の通過率を上げるには、収入を安定させることが重要です。

安定した収入がないとカード会社は申込主に支払い能力がないと判断します。

延滞や滞納をされると、カード会社の損失につながる恐れがあるため、収入が不安定だと審査に不利に働きます。

クレジットカードに申し込むときには、直近の収入に波が生まれないようにしましょう。

個人事業主がクレジットカードを発行する流れ

クレジットカードの発行はオンラインで行えます。

その流れは次の通りです。

- Webサイトで必要情報を入力する

- 必要書類のアップロード

- 審査

- メールアドレスの審査結果の通知

- クレジットカード発行

- クレジットカードの郵送・到着

審査時間はクレジットカードごとに異なり、5分〜2週間ほどです。

発行から到着までの期間は即日〜3週間ほどかかります。

個人事業主におすすめのクレジットカードに関するよくある質問

個人事業主におすすめのクレジットカードに関するよくある質問に回答します。

- クレジットカードの発行にはどのような書類が必要ですか?

- クレジットカードの年収増額は嘘だとバレますか?

- クレジットカードの審査に落ちる人の特徴は何ですか?

順番に回答していきます。

クレジットカードの発行にはどのような書類が必要ですか?

クレジットカードの発行に必要な書類は、主に以下の通りです。

- 代表者の本人確認書類

- 引き落とし口座の情報

本人確認書類には運転免許証やパスポートなどが挙げられます。

引き落とし口座は個人名義でも問題ありません。

クレジットカードの年収増額は嘘だとバレますか?

実際の年収とかけ離れた数字を提出している場合、カード会社にバレる可能性があります。

年収が490万円の方が、500万円で申請してもバレることはほとんどありません。

ただし、年収490万円の方が1,000万円で申請するとバレるケースがあります。

年収を水増しすると詐欺罪に問われる恐れがあるため注意が必要です。

クレジットカードの審査に落ちる人の特徴は何ですか?

クレジットカードの審査に落ちる人の特徴は、次の通りです。

- 返済能力が低い

- 過去に金融事故を起こしている

- クレジットカードの利用実績がない

- 申し込み書類に不備がある

- 短期間に複数枚のクレジットカードに申し込んでいる

収入が低かったり事業の継続年数が短かったりすると、返済能力が低いと見なされる可能性があります。

延滞や滞納、自己破産などを経験していると審査に落ちやすいともいえるでしょう。また、クレジットカードの利用実績がないと、カード会社は返済能力を判断できません。

さらに短期間に複数枚のクレジットカードを申し込んでいると、キャッシングが目的で現金が不足していると見なされる恐れがあります。

まとめ:個人事業主におすすめのクレジットカード

本記事では、個人事業主におすすめのクレジットカードを10枚紹介しました。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| カード名 | マネーフォワード ビジネスカード | JCB Biz ONE ゴールド | JCB Biz ONE | 三井住友カード ビジネスオーナーズ ゴールド | アメリカン・エキスプレス®︎・ビジネス・グリーン・カード | セゾンプラチナ・ビジネス・アメリカン・エキスプレス®︎・カード | アメリカン・エキスプレス®︎・ビジネス・ゴールド・カード | 三井住友カード ビジネスオーナーズ | JCB一般法人カード | freee Mastercard |

| 年会費 | 1,100円(税込) 初年度無料 年1回以上の利用で翌年度無料 | 5,500円(税込) 初年度無料 ※年間100万円以上の決済で翌年度も無料 | 永年無料 | 5,500円(税込) ※年間100万円以上の決済で翌年度以降は永年無料 | 13,200円(税込) | 22,000円(税込) 初年度無料 | 49,500円(税込) | 永年無料 | 1,375円(税込) 初年度無料(オンライン入会のみ) | 無料 |

| 国際ブランド | Visa | JCB | JCB | Visa Mastercard | American Express | American Express | American Express | Visa Mastercard | JCB | Mastercard |

| ポイント還元率 | 1〜3% | 1% 最大10.5% | 1% 最大10.5% | 0.5% 最大2%(所定の条件あり) | 0.3〜1% | 0.3〜1% | 1% | 0.5% 最大2%(所定の条件あり) | 0.5% | – |

| 利用可能枠 | 〜1億円 | 〜500万円 | 〜500万円 | 〜500万円 | 一律の上限なし | 一律の上限なし | 一律の上限なし | 〜500万円 | 10〜500万円 | 10〜500万円 |

| 支払方法 | 一括払い | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い リボ払い 分割払い | 一括払い リボ払い 分割払い | 一括払い リボ払い 分割払い | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い リボ払い 分割払い ボーナス(一括払い) | 一括払い 分割払い リボ払い |

| 締日/支払日 | 月末締め翌月20日払い | 毎月15日締め翌月10日払い | 毎月15日締め翌月10日払い | 15日締め翌月10日払い 月末締め翌月26日払い | 毎月20日締め翌月10日払い 毎月1日締め当月21日払い 毎月5日締め当月26日払い | 毎月20日締め翌月10日払い 毎月1日締め当月21日払い 毎月5日締め当月26日払い | 毎月20日締め翌月10日払い 毎月1日締め当月21日払い 毎月5日締め当月26日払い | 15日締め翌月10日払い 月末締め翌月26日払い | 毎月15日締め翌月10日払い | 毎月5日締め当月27日払い 毎月5日締め翌月3日払い |

| 申込条件 | 法人の代表者 個人事業主 | 20歳以上 法人の代表者 個人事業主 | 18歳以上 法人の代表者 個人事業主 | 満18歳以上(高校生を除く) 法人の代表者 個人事業主 | 法人の代表者 個人事業主 | 法人の代表者 個人事業主 | 法人の代表者 個人事業主 | 満18歳以上(高校生を除く) 法人の代表者 個人事業主 | 18歳以上 法人の代表者 個人事業主 | 法人の代表者 個人事業主 |

ビジネス向けのクレジットカードからは経理作業の効率化や経費の削減、資金繰りの改善などの恩恵を受けられます。

ぜひ個人事業主向けのクレジットカードに申し込んで、事業の安定化を図りましょう。

\ お申し込み手続きの簡単さNo.1 /

マネーフォワード ビジネスカードは、クラウド会計ソフト「マネーフォワードクラウド」と連携しており、利用明細がリアルタイムで反映されるクレジットカードです。

バックオフィスツールやオフィスサービスなどビジネス向けの優待特典が豊富にありながら、年1回以上の決済で翌年度の年会費が無料になることが強みです。

利用可能枠が最大1億円のため、経費が大きい個人事業主に向いています。

コメント